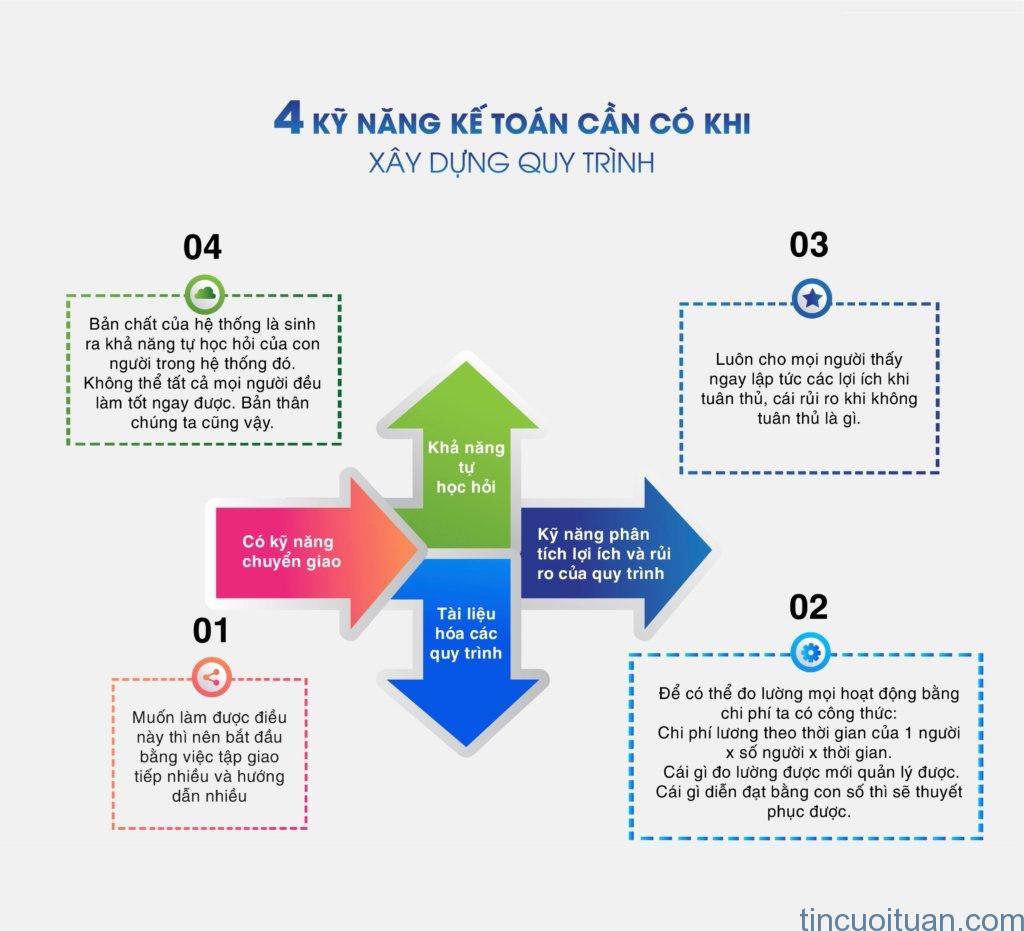

Các bước trong quy trình làm kế toán trong doanh nghiệp

Để làm tốt công việc kế toán của mình kế toán cần nắm rõ quy trình cũng như thành thạo các bước trong quy trình làm kế toán của mình. Quy trình kế toán gồm bao nhiêu bước và nội dung mỗi bước như thế nào? Chúng ta cùng tìm hiểu qua bài viết sau

Bước 1. Các nghiệp vụ kinh tế phát sinh

Nghiệp vụ kinh tế phát sinh hay còn gọi là những công việc phát sinh hàng ngày. Tại doanh nghiệp có liên quan đến tài chính của Doanh nghiệp.

Ví dụ.

– Nghiệp vụ chi tiền tạm ứng cho cán bộ công nhân viên đi công tác

– Nghiệp vụ bán hàng cho khách hàng mà chưa thu tiền

Bước 2. Kế toán lập chứng từ kế toán

Sau khi xảy ra một nghiệp vụ kinh tế, kế toán sẽ tiến hành lập chứng từ kế toán. Đây là căn cứ pháp lý, chứng minh cho sự phát sinh và hoàn thành các giao dịch.

Bước 3. Kế toán ghi sổ sách kế toán

Căn cứ vào chứng từ kế toán, kế toán sẽ ghi chép sổ sách kế toán. Bao gồm sổ nhật ký chung, sổ cái, sổ chi tiết,…

Bước 4. Cuối kỳ (Thực hiện bút toán cuối kỳ và bút toán kết chuyển)

Cuối kỳ, kế toán sẽ thực hiện bút toán cuối kỳ. Và kết chuyển đồng thời khóa sổ kế toán. Đây là công việc cuối tháng mà kế toán bắt buộc phải làm. Ngoài các nghiệp vụ phát sinh hàng ngày đã được ghi sổ. Việc này nhằm xác định số dư của tài sản. Và nguồn vốn cũng như xác định được lãi lỗ trong kỳ của công ty. Để công ty có thể đưa ra chiến lược cho tháng mới.

Bước 5. Kế toán lập bảng cân đối số phát sinh

Dựa vào sổ cái và sổ chi tiết được khóa sổ tại bước 4, kế toán sẽ tiến hành lập bảng cân đối số phát sinh. Để có cái nhìn tổng quát về toàn bộ sổ cái phát sinh tại doanh nghiệp. Gồm những loại sổ cái nào và những quyển sổ ấy đã đúng chưa. Sau đó, kế toán kết hợp giữa bảng cân đối số phát sinh đã lập + Sổ cái + Sổ chi tiết để tiếp tục thực hành bước 6

Bước 6. Kế toán lập báo cáo tài chính, quyết toán thuế

Kế toán sẽ dựa vào sổ cái và sổ chi tiết được viết từ trước. Để tiến hành lập báo cáo tài chính gồm 4 biểu mẫu là bảng cân đối kế toán, bảng báo cáo kết quả kinh doanh. Lưu chuyển tiền tệ, thuyết minh báo cáo tài chính,… Bên cạnh đó, kế toán cần lập báo cáo quyết toán thuế thu nhập doanh nghiệp. Và thuế TNCN để nộp cho Cơ quan thuế.

Thời hạn nộp báo cáo tài chính và quyết toán thuế của doanh nghiệp. Cho cơ quan thuế là 90 ngày kể từ ngày kết thúc năm tài chính. Nếu nộp quá thời hạn sẽ bị Cơ quan thuế phạt vì hành vi nộp chậm.

Bước 7. In sổ sách, đóng quyển, lưu kho

Việc lưu trữ các sổ sách, số liệu kế toán là điều cần thiết mà các kế toán phải làm vào cuối năm, giúp dễ dàng hơn trong việc tra cứu các vấn đề liên quan ở các năm sau.

Post Comment